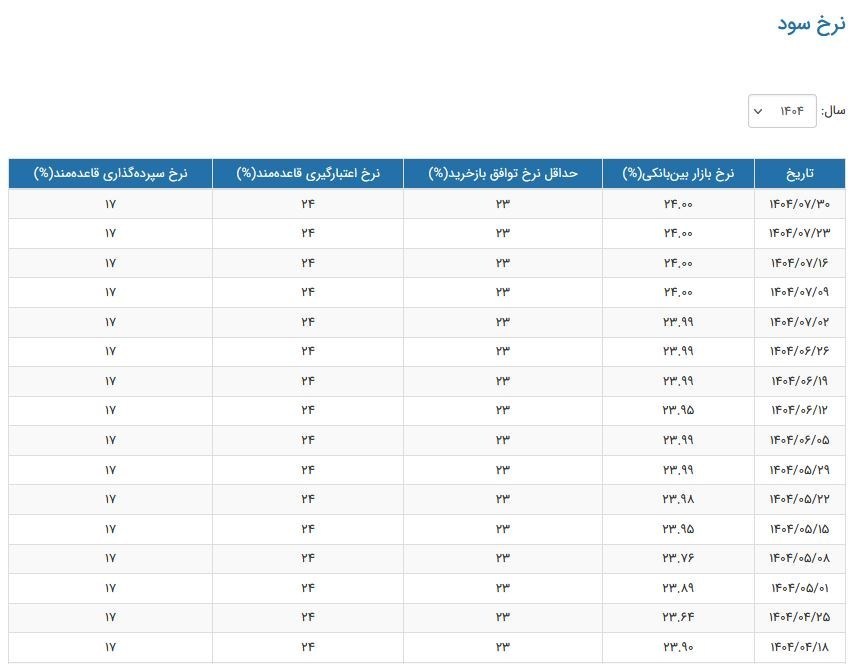

به گزارش روزپلاس، نرخ سود بینبانکی در هفته منتهی به 30 مهر 1404 برای چهارمین هفته پیدرپی در سطح 24 درصد ثابت ماند؛ روندی که از منظر کارشناسان اقتصادی نشاندهندهی پایداری سیاست انقباضی بانک مرکزی و استمرار کنترل نقدینگی در شبکه بانکی است. این پایداری در یکی از مهمترین نرخهای سیاستی اقتصاد کشور، نشانههای واضحی از استراتژی بلندمدت بانک مرکزی برای مدیریت انتظارات تورمی و تثبیت قیمتها ارائه میدهد.

در حالی که نرخ توافق بازخرید (ریپو) نیز در سطح 23 درصد و نرخهای اعتبارگیری و سپردهگذاری قاعدهمند به ترتیب در 24 و 17 درصد بدون تغییر باقی ماندهاند، دادههای رسمی بانک مرکزی بیانگر آن است که سیاستگذار پولی در نیمه دوم مهرماه تصمیمی برای تغییر فاز نداشته است. این نرخها که از ابزارهای اصلی کنترل ترازنامه بانکها و مدیریت کوتاهمدت نقدینگی هستند، هماهنگی کاملی با نرخ سود بینبانکی (Interbank Rate) در سطح 24 درصد نشان میدهند.

تداوم سیاست انقباضی در بازار پول

کارشناسان میگویند ثبات نرخ سود بینبانکی در سطح 24 درصد، نتیجه تأکید بانک مرکزی بر مدیریت رشد پایه پولی و کنترل تورم انتظاری است. این نرخ، به عنوان نرخ مرجع اصلی در معاملات بینبانکی، مستقیماً بر هزینه تأمین مالی بانکها اثر میگذارد و از این طریق، مکانیزم انتقال سیاست پولی را فعال نگه میدارد.

یک کارشناس بازار پول در گفتوگو با تسنیم میگوید: پایداری نرخ سود بینبانکی، نشانهدهندهی هدفگذاری روشن برای ثبات نقدینگی است. بانک مرکزی در موقعیتی نیست که بخواهد با کاهش نرخها، سیگنال انبساطی به بازار بدهد. با توجه به اینکه تورم نقطهبهنقطه همچنان در سطوح بالایی قرار دارد و انتظارات تورمی کاملاً تعدیل نشده است، حفظ نرخ در سقف مطلوب (24 درصد) یک ضرورت استراتژیک محسوب میشود.

تحلیل مکانیسم نرخ سود بینبانکی

نرخ سود بینبانکی در واقع میانگین وزنی نرخ بهرهای است که بانکها برای وامدهی یکروزه به یکدیگر در بازار بینبانکی اعمال میکنند. این نرخ باید نزدیک به نرخ بهره قاعده گذاری شده توسط بانک مرکزی (نرخ سپردهگذاری یا اعتبارگیری) باشد تا کانال انتقال سیاست پولی به درستی عمل کند.

بررسی دادهها نشان میدهد طی چهار هفته اخیر (از 19 شهریور تا 30 مهر)، نرخ در بازه میان 23.99 تا 24 درصد نوسان بسیار جزئی داشته و عملاً در 4 هفته اخیر در مرز 24 درصد قفل شده است. این امر به باور تحلیلگران، منعکسکنندهی تداوم شرایط انضباط مالی در بانکها و محدودسازی اضافهبرداشتهاست. وقتی بانکها با کسری نقدینگی مواجه میشوند، مجبورند با نرخ سود بالایی که بانک مرکزی تعیین کرده است (24 درصد)، منابع مورد نیاز خود را تأمین کنند.

این ثبات نشان میدهد که خالص تزریق یا خروج نقدینگی توسط بانک مرکزی (عملیات بازار باز) به گونهای مدیریت شده است که فشار تقاضا برای نقدینگی را در محدوده نرخ هدف نگه دارد.

ثبات نرخهای سیاستی در شرایطی رقم خورده که بازار ارز و بازار سرمایه طی مهرماه نوساناتی را تجربه کردهاند. به گفته تحلیلگران، این سطح از نرخ سود، انگیزه برای ورود منابع به بورس را کاهش داده و در عین حال به مهار رشد تقاضای سفتهبازانه در بازار ارز کمک کرده است.

چالشهای پیش رو: تورم و انتظارات

ادامه سیاست انقباضی به معنای پذیرش هزینههای کوتاهمدت اقتصادی (مانند کند شدن رشد نقدینگی و رشد اقتصادی) در مقابل دستیابی به هدف بلندمدت کنترل تورم است. بانک مرکزی معتقد است تا زمانی که شاخصهای تورمی اصلی (به ویژه تورم هسته) نشانههای قاطعی از بازگشت به کانال هدفگذاری شده را نشان ندهند، مداخله در نرخ سود محتمل نخواهد بود.

برخی تحلیلگران هشدار میدهند که حفظ طولانیمدت نرخ سود اسمی در سطح 24 درصد، اگر نرخ تورم واقعی (بدون احتساب تورم انتظاری) از این رقم بالاتر باشد، میتواند به معنای نرخ بهره حقیقی منفی برای سپردهگذاران تبدیل شود، هرچند که نرخ سپردهگذاری 17 درصد این ریسک را برای عموم جامعه افزایش میدهد. با این حال، تمرکز اصلی بر نرخ بینبانکی به عنوان ابزاری برای محدود کردن توان خلق نقدینگی توسط بانکها باقی مانده است.

بر اساس آمار رسمی، چهارمین هفتهی ثبات در نرخ سود بینبانکی در سطح 24 درصد حاکی از آن است که بانک مرکزی با پایبندی به چارچوب سیاست پولی سختگیرانهی خود، فعلاً رویکرد انقباضی را ادامه میدهد. این ثبات یک سیگنال قوی به بازارهاست مبنی بر اینکه اولویت اصلی سیاستگذار، مهار تورم از طریق مدیریت دقیق ترازنامه و نقدینگی است. به نظر میرسد تا زمانی که تورم ماهانه در مسیر نزولی تثبیت نشود، چشمانداز تغییر در نرخهای سیاستی منتفی باشد و بازار باید برای تداوم این وضعیت در کوتاهمدت آماده شود.

این تصمیم همچنین نشاندهنده عدم تمایل بانک مرکزی به تنشآفرینی در روابط خود با شبکه بانکی از طریق تغییرات ناگهانی در هزینه تأمین مالی است، در حالی که بانکها همچنان تحت فشار برای افزایش کفایت سرمایه و کاهش اضافهبرداشتهای خود باقی میمانند.